前言:在金融领域,保理业务作为细分行业中的一种,其交易机制、投资标的、法律规则有着自身的特殊性,尤其是作为权益核心的应收账款,其权利范围和特征尚无明确定论,各种概念、规则边界不清,直接影响保理业务的合法、健康开展,且根据《中国商业保理行业发展报告2020》统计数据显示,2020年我国商业保理业务规模达到1.5万亿元,保理业务项下法律规则的探讨实属必要。故为做好细分领域的知识管理,配合保理客户合规运营,将会围绕保理业务推出包括理论研究、案例分析、实务探讨等多类型的系列文章。

一、应收账款的定义与沿革

(一)基本含义

应收账款作为一项会计科目,相关用语常见于财务领域,在《企业会计准则第14号-收入》(财会<2017>22号)、《企业会计准则第22号——金融工具确认和计量》(财会<2017>7号)、《企业会计准则第23号-金融资产转移》(财会<2017>7号)中均有提及,较为正统的概念可表述为:应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。从该定义来看,应收账款可概括为向其他方收取现金或其他金融资产的合同权利,属于金融资产的一种。

(二)法律界定

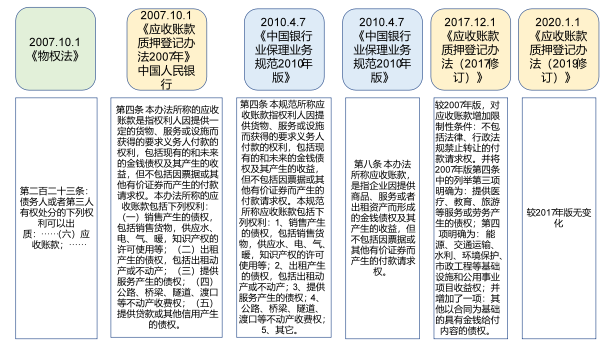

从已有的法律法规检索结果来看,应收账款的表述最早出现在《中华人民共和国物权法》(以下简称物权法)及同日生效的《应收账款质押登记办法》(中国人民银行令<2007>第4号)(以下简称应收账款质押登记办法2007年),《物权法》提及应收账款可以作为权利的一种进行出质,但并未定义应收账款及具体内容,而同日生效的部门规章-《应收账款质押登记办法2007年》则明确了应收账款的含义并列举了具体类型,此后,2010年4月7日生效的《中国银行业保理业务规范》(银协发<2010>28号)(2016年8月23日废止后,另行生效)及2014年4月10日生效的《商业银行保理业务管理暂行办法》(银监会令2014年第5号)等文件均对应收账款的概念内涵有相关表述。

同时,参考《上海证券交易所企业应收账款资产支持证券挂牌条件确认指南》(2017年12月15日)、《深圳证券交易所企业应收账款资产支持证券挂牌条件确认指南》(2017年12月15日)、《企业应收账款资产证券化业务尽职调查工作细则》(2019年6月24日)等相关规范性文件对应收账款的定义,应收账款的法律概念界定应以《应收账款质押登记办法(2019修订)》中的概念为妥,即应收账款是指权利人因提供一定的货物、服务或设施而获得的要求义务人付款的权利以及依法享有的其他付款请求权,包括现有的和未来的金钱债权,但不包括因票据或其他有价证券而产生的付款请求权,以及法律、行政法规禁止转让的付款请求权。

(三)法律特征

从上述定义及《应收账款质押登记办法(2019修订)》列举的具体类型来看,应收账款作为付款请求权, 具备下列属性:

1.本质上属于债权

应收账款作为要求债务人付款的权利,本质上属于权利人请求特定义务人为或者不为一定行为的权利,属于合同之债。

2.时间延展性

该付款请求权对应的债权包括现有的和未来将要发生的,这就为未来应收账款适格性做了铺垫。

3.来源于基础合同

应收账款来源于货物、服务或设施等基础合同,但票据或其他有价证券及法律法规禁止性规定的除外。票据或其他有价证券项下的付款请求权,是持票人向票据(有价证券)债务人请求支付票据金额的权利,该权利直接对应票据或有价证券,与基础合同项下的付款请求权截然不同。法律法规禁止性规定则来源于《中华人民共和国民法典》(以下简称民法典)(包括原《中华人民共和国合同法》第七十九条部分内容)第五百四十五条,同时,在保理应收账款项下,《商业银行保理业务管理暂行办法》第十三条对不能叙作保理业务的应收账款进行了规定,但因《商业银行保理业务管理暂行办法》能否援引作为强制效力性文件而直接认定违反即无效存在一定争议,故法律法规禁止性规定仍存在一定的援引难度。

二、保理应收账款

(一)法律边界

涉及应收账款的常见业务模式有金融借款、保理合同、资产证券化等,应收账款随着业务模式的不同,其属性特征亦有差异。保理合同项下应收账款,受到保理合同法律制度的约束,直接影响即是《中华人民共和国民法典》(以下简称民法典)第十六章的相关条文,相比于《中国银行业保理业务规范》、《商业银行保理业务管理暂行办法》中对保理应收账款内容、类型的表述,《民法典》第十六章中的保理合同项下应收账款的范围边界明显较宽,具体体现在《民法典》第七百六十一条:“保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同”及第七百六十三条:“应收账款债权人与债务人虚构应收账款作为转让标的,与保理人订立保理合同的,应收账款债务人不得以应收账款不存在为由对抗保理人,但是保理人明知虚构的除外”,即在《民法典》语境下,未来应收账款作为适格应收账款可叙作保理,及虚假应收账款不能对抗善意保理人。

(二)综合定义

2020年10月15日,中国服务贸易协会发布了《团体标准—商业保理业务规则》,在该行业文件中,保理应收账款的基础概念表述为:保理应收账款指应收账款权利人因提供商品、服务或者出租、出借、许可使用资产等而获得的要求应收账款义务人付款的权利以及依法享有的其他付款请求权,包括现有或将有的金钱债权,但不包括因外汇交易、票据、信用证、保函或者其他有价证券而产生的付款请求权,以及法律、行政法规禁止转让的付款请求权。该表述综合了《中国银行业保理业务规范》、《商业银行保理业务管理暂行办法》等文件中的相关定义,本文亦采用该表述。

以上为保理应收账款的基本概念与内涵,下篇将围绕应收账款的具体类型做适格性探讨。

上一条: 知识产权网购侵权纠纷管辖地问题研究